Κείμενο: Γιώργος Α. Σαββάκης

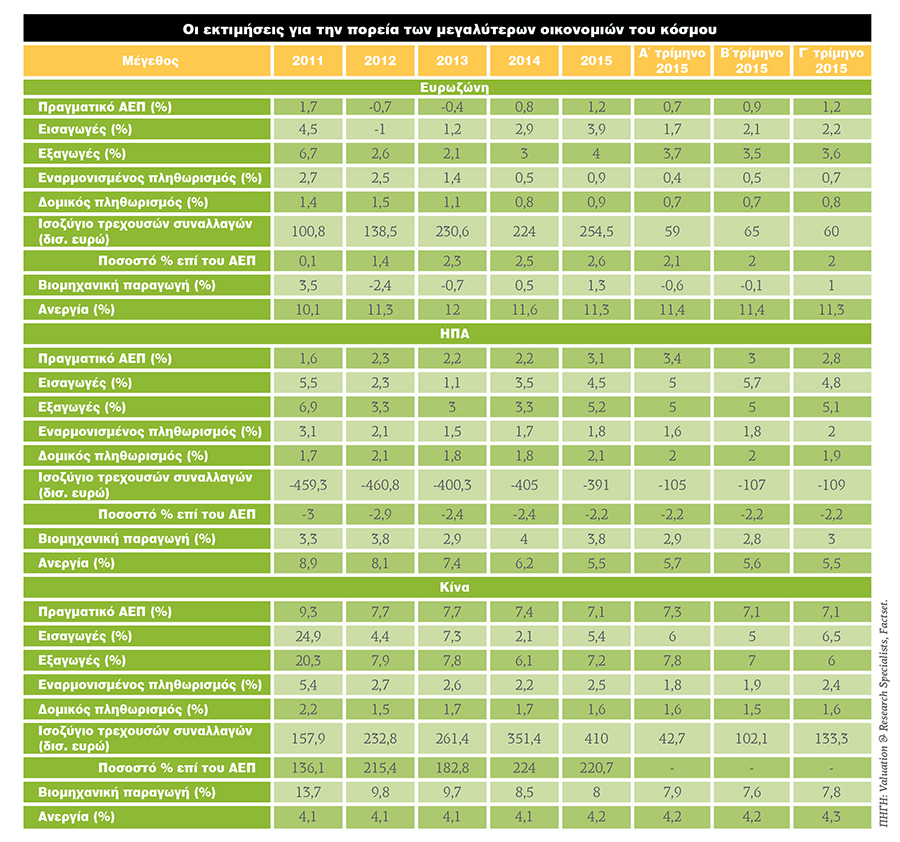

Οι προβλέψεις για το 2015 δείχνουν καλές, όμως οι οικονομολόγοι και οι αναλυτές κρατούν μικρό καλάθι: το παζλ των αγορών έχει γίνει πιο σύνθετο και αναμένονται πολλά σκαμπανεβάσματα. Η πολιτική των κεντρικών τραπεζών, ο αποπληθωρισμός, η πορεία των τιμών του πετρελαίου και η ανάπτυξη στην Κίνα είναι τα σημεία-κλειδιά για το επόμενο έτος: οι εξελίξεις στα μέτωπα αυτά θα δώσουν και το τελικό πρόσημο στη χρονιά.

Το κυρίαρχο θέμα της παγκόσμιας οικονομίας και της μακροοικονομικής πολιτικής για το 2015 θα είναι οι αποφάσεις των κεντρικών τραπεζών στην προσπάθειά τους να υπερνικήσουν τον υπερβολικά χαμηλό πληθωρισμό. Οι περισσότεροι οικονομολόγοι τείνουν να πιστεύουν ότι οι κεντρικές τράπεζες το 2015 θα αντεπιτεθούν με ακόμα περισσότερη χαλάρωση στη νομισματική τους πολιτική, δηλαδή διατηρώντας τα επιτόκια χαμηλά και την παγκόσμια ρευστότητα άφθονη για όσο χρειαστεί, ώστε να δημιουργήσουν τις συνθήκες για υψηλότερη ανάπτυξη και εξομάλυνση του πληθωρισμού το 2016.

Ο χαμηλός πληθωρισμός θα είναι, λοιπόν, η βασική πρόκληση για τις αγορές και τις κεντρικές τράπεζες, αφού διατηρείται σε υπερβολικά χαμηλά επίπεδα στις περισσότερες αναπτυγμένες και σε ορισμένες σημαντικές αναδυόμενες οικονομίες, κατάσταση που αναμένεται να συνεχιστεί και το επόμενο έτος.

Η παγκόσμια οικονομία παραμένει εκτός συγχρονισμού, με πολλές χώρες σε διαφορετικά στάδια του οικονομικού κύκλου

Οι κεντρικές τράπεζες της Ιαπωνίας, της Ευρώπης και της Κίνας, στη μάχη κατά του χαμηλού πληθωρισμού, έχουν αρχίσει να αντεπιτίθενται και να παίρνουν τη σκυτάλη από την αμερικανική κεντρική τράπεζα, τη Fed. Ειδικά για τη Fed, οι περισσότεροι αναλυτές έχουν μεταθέσει αργότερα την αρχή της νομισματικής σύσφιγξης το 2016, από τα μέσα του 2015 που αναμενόταν. Η αντίστοιχη αναμενόμενη ημερομηνία για το Ηνωμένο Βασίλειο επίσης έχει μετατεθεί χρονικά, με αποτέλεσμα και άλλες κεντρικές τράπεζες να αποφασίζουν να ακολουθήσουν πιο χαλαρές επιλογές στη νομισματική τους πολιτική, επιλέγοντας διαφορετικά εργαλεία. Αυτή η προοπτική θα διατηρήσει τα επιτόκια σε χαμηλά επίπεδα και την παγκόσμια ρευστότητα υψηλή για μεγαλύτερο χρονικό διάστημα απ’ ό,τι οι περισσότεροι εκτιμούσαν πριν από 6 μήνες. Οι πρώτες ουσιαστικές αλλαγές, αν οι συνθήκες στο μέτωπο της ανάπτυξης και του πληθωρισμού το επιτρέψουν, εκτιμάται ότι θα γίνουν εμφανείς στο δεύτερο εξάμηνο του 2015 ή -το πιθανότερο- από το 2016.